在娃哈哈百亿传承风波中,宗老先生持有的娃哈哈集团29.4%的股权,以及由此带来的家族企业控制权,才是此次传承风波的TOP议题。

在三位同父异母弟妹对股权继承存在分配主张的情况下,大小姐究竟是如何成功地在2024年8月22日将宗老先生29.4%股权工商过户给自己的?这是我几天前跟朋友交流时提出的六大悬念之一。

7月24日,财新记者朱亮韬发表文章:《宗馥莉靠公证遗嘱继承宗庆后所持娃哈哈股权 系中国境内“独生子女”》。该文揭示了三点情况:

第一,大小姐手握宗老先生去世之前办理的股权继承的公证遗嘱;

第二,大小姐在提供了宗老与施女士的结婚证、《独生子女光荣证》以及上述公证遗嘱等12项材料后,顺利向公证处办理了遗嘱继承公证。

第三,大小姐凭借遗嘱继承公证,顺利在工商系统完成了29.4%股权的个人名下过户。

来源:财新朱亮韬一文

然而,上述报道陈述的事实,仍然没有解惑以上有关娃哈哈集团股权工商过户登记的悬念。

我们需要进一步追问,究竟,在宗老先生存在多位法定继承人且其他法定继承人对所涉股权存在分配诉求的情况下,大小姐是如何顺利办理股权的工商过户的?

作为研习民商法多年的重度法律工作者,直觉告诉我,以上流程可能存在瑕疵,至少是可以探讨的问题。现抛砖引玉,求教于方家。

第一大疑问是,在存在其他法定继承人的背景下,这份公证遗嘱是如何通过公证处的核实,最终顺利办理了遗嘱继承公证的?

不同于现金或理财产品,有限公司的股权继承极其复杂。不仅涉及到股权收益权,更涉及到股东资格、股东权利行使的问题。股东资格并非天然的继承事项,在实践中,公司章程或有关法律可能会禁止或限制继承人成为该公司的股东。

不仅如此,无论是法定继承,还是遗嘱继承,在办理工商变更登记之前,还必须首先办理一份继承权公证。

不要小瞧这个程序。继承权公证看似简单,实则难以操作,是阻挡财产顺利继承的最大拦路虎。

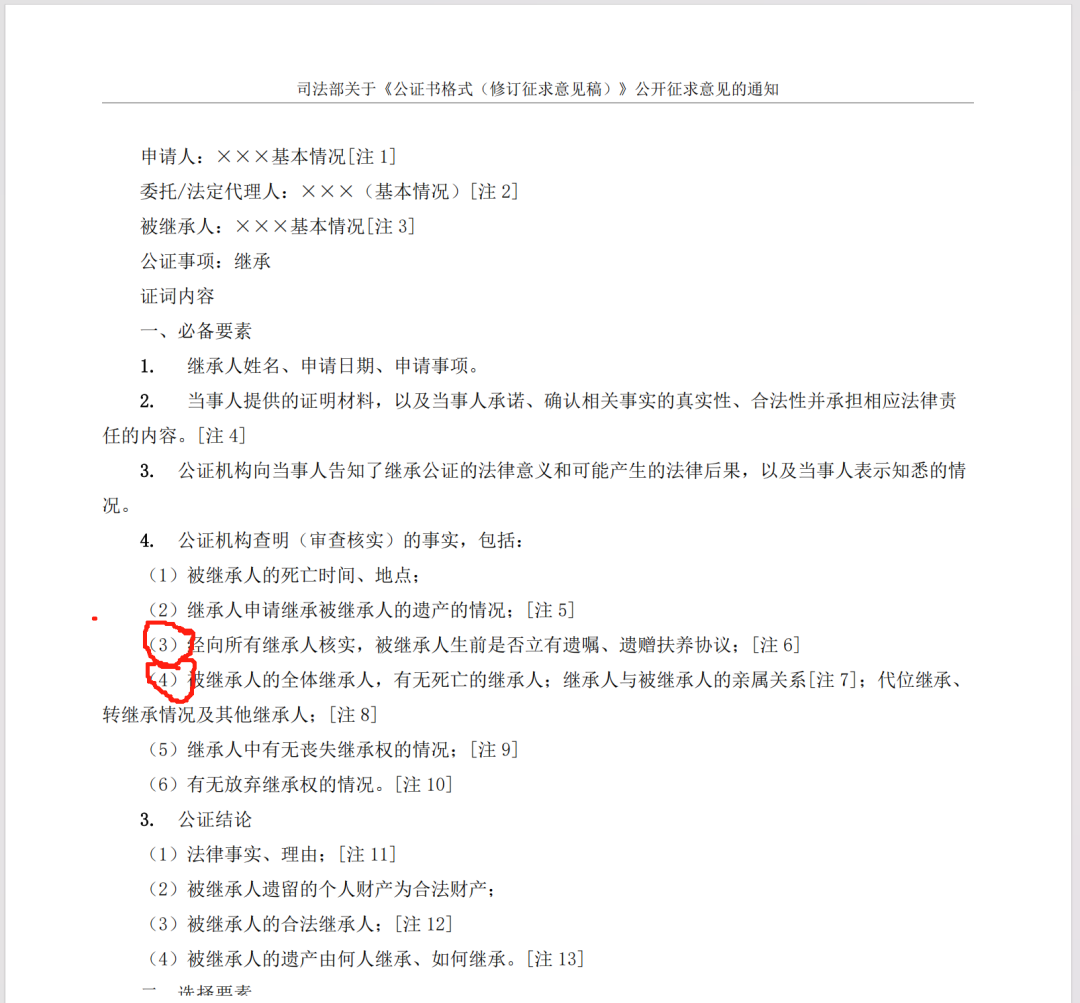

鉴于各位读者并非法律专业出身,仅在此分享一条:公证机关在办理遗嘱继承公证的过程中,必须向全体法定继承人核实遗嘱的真实性,以及被继承人是否还存在其他遗嘱或遗赠抚养协议,此外,法定继承人之中是否存在缺乏劳动能力又没有生活来源的人,也是询问核实的内容。

也就是说,办理遗嘱继承公证时,通常要求全体法定继承人必须在场或能够联系上,只有在全体法定继承人认可该遗嘱内容的真实性和有效性,出具书面确认时,公证机关才能确认该遗嘱的效力。

当然,在公证遗嘱的继承公证中,流程稍微宽松些。如果法定继承人对公证机关的核实没有回复,或者确实无法与法定继承人取得联系的,公证机构在对遗嘱审查后可以确认遗嘱的效力。但前提是,申请公证的人如实告知了所有的法定继承人,并且,公证机构与全体法定继承人进行了联络。

司法部的《公证书格式之继承公证样本》

我们可以毫不费劲地得出这样一个结论:

如果当事人在办理遗嘱继承公证的过程中,其他法定继承人不认可该遗嘱的真实性和有效性,那么按照上述规则,公证机构根本就无法办理继承公证。而没有公证机关出具的遗嘱继承公证书,就无从办理股权、不动产等特殊财产的过户登记。

从目前新闻报道的情况来看,三位同父异母弟妹,很有可能对大小姐去公证处办理遗嘱继承公证是不知情的。因为财新报道:大小姐向公证处提交的是独生子女证明。

第二大疑问是,如果大小姐未告知公证处存在其他法定继承人,是否会导致遗嘱继承公证被撤销。

如实向公证机关提交材料并陈述,是申请人依法应当履行的义务,否则将导致公证机关不予办理公证的后果。

《公证程序规则(2006)》第24条规定:“公证机构受理公证申请后,应当根据不同公证事项的办证规则,分别审查下列事项:……(二)当事人的意思表示是否真实;(四)提供的证明材料是否真实、合法、充分;(五)申请公证的事项是否真实、合法。”第二十五条:“当事人应当向公证机构如实说明申请公证的事项的有关情况,提交的证明材料应当真实、合法、充分。”第四十八条:“公证事项有下列情形之一的,公证机构应当不予办理公证:……(四)当事人之间对申请公证的事项有争议的;(五)当事人虚构、隐瞒事实,或者提供虚假证明材料的;(六)当事人提供的证明材料不充分又无法补充,或者拒绝补充证明材料的;(七)申请公证的事项不真实、不合法的;……”据此,如果法定继承人对申请公证的事项有争议,或者申请公证的人提交虚假材料,或隐瞒事实的,那么,公证机构应当不予办理公证。

问题是,如果继承公证书已经作出,事后发现当事人存在造假或隐瞒事实等行为,会有什么后果呢?

《中华人民共和国公证法》提供了复查程序。第三十九条:当事人、公证事项的利害关系人认为公证书有错误的,可以向出具该公证书的公证机构提出复查。公证书的内容违法或者与事实不符的,公证机构应当撤销该公证书并予以公告,该公证书自始无效;公证书有其他错误的,公证机构应当予以更正。

《公证程序规则(2006)》第61条规定:“公证事项的利害关系人认为公证书有错误的,可以自知道或者应当知道该项公证之日起一年内向出具该公证书的公证机构提出复查,但能证明自己不知道的除外。提出复查的期限自公证书出具之日起最长不得超过二十年。”

因此,经审查、核实,如果确实存在错误或违法情形的,公证机关可以撤销公证书并予以公告。该公证书自始无效。

第三大疑问是,如果确如财新所报道,大小姐系依据该继承公证书办理了29.4%股权的工商过户,三位同父异母的弟妹能否撤销工商变更?

显然是可以的。具体如何申请撤销,我将在下一篇文章中详细探讨。

文/杨祥,法学博士,民商法专家。转载请注明出处。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}