文/杨祥

随着资管新规及配套政策的出台,保本保收益型理财产品逐渐退出历史舞台。在金融行业普遍遭遇传统业务发展瓶颈的背景下,财富管理因其万亿级市场蓝海受到高度重视。转型财富管理,已经成为我国金融行业普遍的共识。

一、家族信托是财富管理行业的明珠

为了满足客户个性化、多元化和综合化的财富管理需求,需要统筹运用各种各样的工具。除了我们熟悉的投资理财、资产配置外,财富管理需求的解决通常会涉及到法律、信托、保险、税务、财务、投行、治理及教育等众多的工具。当然,不同的客户需要运用的工具往往不同,究竟应该适用哪一款工具,是单独适用还是组合适用,取决于客户的实际情况、具体需求及所追求的目标。

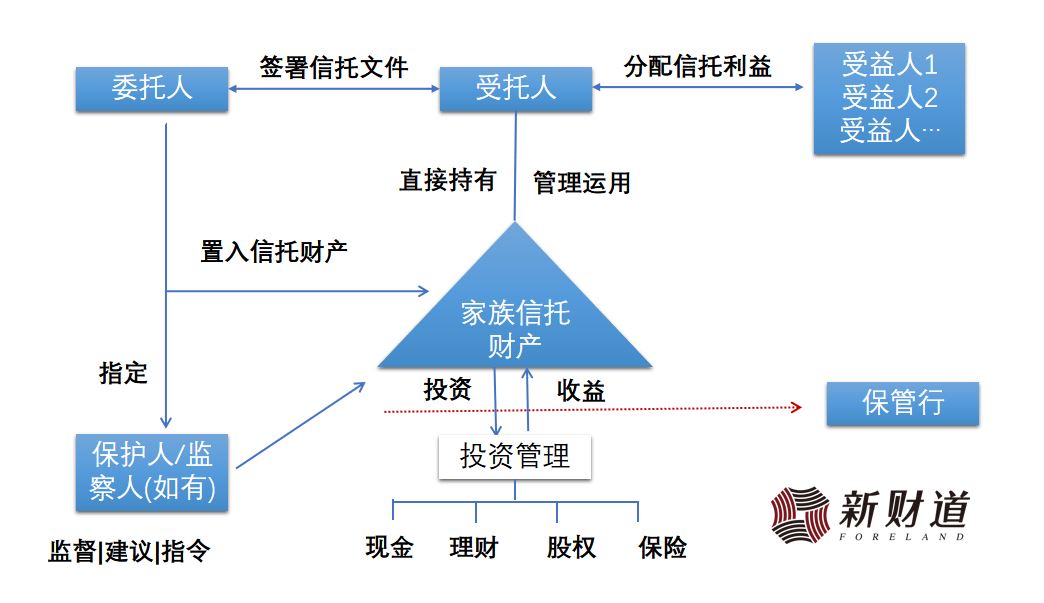

在上述工具中,信托具有无与伦比的价值,被誉为“基石性工具”。作为一项古老的制度,信托制度弥久愈新,为现代国际社会普遍承认,能够有效满足高净值家族的综合需求。而信托在财富管理领域的运用,形式之一就是家族信托。

很多人以为家族信托是近年来横空问世的时髦概念。实则不然。对家族(含家庭,下同)成员的悉心呵护、对家族财产的专业管理与传承功能,是信托机制得以产生的根源,伴随着信托制度发展始终。现代信托制度之所以大放异彩,很大程度上正是由于信托独特的家事功能,以及信托在家族财产管理与传承上的普遍运用。

信托独特的家事功能,主要体现在对人和对财的保护上。通过精心规划的信任托付机制安排,委托人能够构建家族成员共有共享共治的基金,防止财产的支离破碎与外流损耗,确保年幼、失能、失智等特殊人群得到悉心呵护,并激励家族成员的健康成长。如香港著名艺人沈殿霞在弥留之际设立家族信托,照顾当时少不更事的女儿郑欣宜,实现了母爱的长久保鲜。对于企业家来说,家族信托还能助力企业平稳交接,构建家族治理体系,实现家企社和谐。

在中国即将揭开的传承大幕中,家族信托是不可或缺的管理工具,也是当之无愧的财富管理行业明珠。

二、家族信托行业渐入佳境

目前,家族信托的独特价值与未来前景已经得到广泛认可。私行、信托、券商、保险及三方财富机构等纷纷布局家族信托业务,行业呈现欣欣向荣之态势。

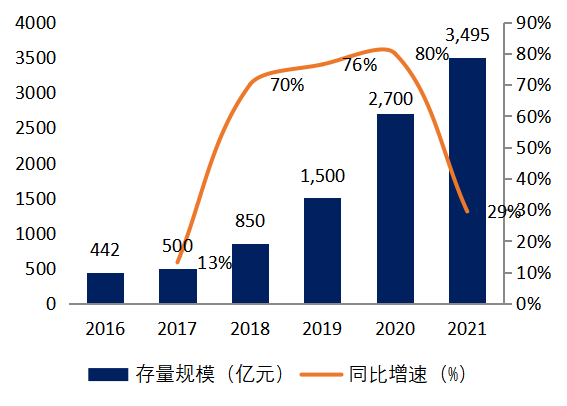

家族信托本土化落地以来,在相当长一段时间内增长缓慢,前五年仅增长了500亿元左右。不过,自2019年开始家族信托进入了发展的快通道,业务规模迅速攀升。截至2021年末,家族信托存量规模为3494.81亿元,较2020年底的2700亿元,新增750多亿元,增长近30%。

2022年以来,新冠疫情“肆虐”,对主要行业尤其是实体经济产生了重大不利影响,但即便如此,家族信托行业快速增长的势头并未受到明显影响,反倒呈现出加快发展的苗头。中信登数据显示,2022年1月行业新增家族信托规模128.99亿元,2季度新增家族信托(含保险金信托)441.37亿元,其中,4月、5月、6月分别新增140.46亿元、118.59亿元和182.32亿元。

图 家族信托存量规模及同比增速情况

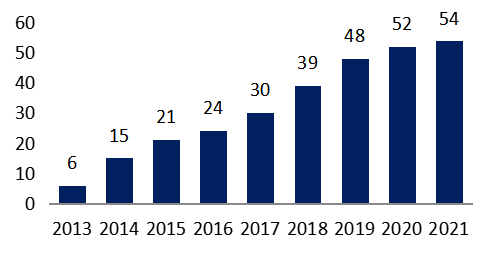

与此同时,开展家族信托业务的信托公司也越来越多。据不完全统计,2013年仅6家信托公司,2017年30家信托公司,而到2021年末则有54家信托公司实质开展了家族信托业务。

图 开展家族信托业务的信托公司数量

注:根据中国信托业协会数据和公开资料初步估算

三、行业痛点分析:赔本赚吆喝?

不过,本土家族信托业务发展过程中,也逐渐暴露出了许多问题。比较典型的是,越来越多的竞逐者发现,家族信托业务在短期内并不赚钱,相反,在业务开展前期,公司需要投入大量的人财物资源,包括搭建家族信托组织体系、高薪聘任专业人才(如信托规划师、税务师、配置经理等)、建设家族信托业务系统等。仅业务系统建设这一项,每年就得支出上百万成本。毫无疑问,在客户数量达到一定规模之前,家族信托业务处于亏损状态。

对此,许多机构采取前期培育的宽松态度,对家族信托业务部门不做业绩考核。不过,培育的前提是这一块业务未来能够为公司创造营收与利润。让竞逐者彷徨的是,随着参与机构增多,家族信托行业竞争日趋激烈,家族信托业务距离盈利似乎还遥遥无期。

这一困境在客户拓展方面体现得淋漓尽致。对于信托公司来说,拓展家族信托客户,无外乎两种,一种是自主开发拓客,另一种是与外部机构合作拓客。鉴于37号文要求营业型家族信托必须满足1000万元门槛,对家族客户的要求很高,自主开发并非易事。从现状来看,家族信托客户主要掌握在私人银行等机构手中。许多信托公司为了将规模迅速做大,将工作重心甚至全部重心放在外部渠道的拓展上,导致外部渠道拓展竞争白炽化。

在家族信托业务中,信托公司虽然是当下法定的营业受托人,但对于银行等掌握客户资源的机构来说,可以从几十家信托公司中挑选。信托公司处于“乙方”地位,议价能力有限,加之同业竞争激烈,个别机构又采取恶意低价竞争策略,导致与外部渠道合作对于信托公司的营收并无实质贡献。业务收入难以覆盖成本支出,可以说是做一单亏一单,家族信托业务的可持续性堪忧。

而且,外部渠道往往牢牢控制着家族客户,信托架构的嵌入短时间内无法改变这种情况。虽然信托公司担任了受托人的角色,但其职责仅局限于信托架构的搭建、维持及利益的分配。短期内难以将外部渠道客户转化为自身客户。

可见,过分依赖外部渠道拓展客户,对于信托公司来说是一柄双刃剑。大而不强,依赖成瘾。许多业内人士因此发出“赔本赚吆喝”的感慨。

四、差异化竞争是机构决胜的关键

当然,现有的困难并不意味着家族信托没有业务价值。家族信托业务能够锁定优质的高净值客户,业务持续时间长,盈利空间和规模挂钩,规模越大,边际成本越低。更重要的是,真正能够锻造信托公司的服务能力,尤其是财富管理的体制机制、业务流程及专业团队。未来家族信托业务发展到一定规模,就能够实现持续、稳定的收入。对于信托公司来说,更是回归信托本源、发挥信托制度优势的主赛道。

那么,以信托公司为主的竞逐者应该如何布局家族信托业务呢?本人认为,基于客户中心主义、走差异化发展道路是决胜的关键。

当下家族信托行业的困局,究其根源,源自于各机构争相追逐理财型客户及其资金的配置,从而提供了同质化的产品或服务。与银行等其他机构相比,信托公司在网点布局、客户数量、信任关系乃至资产配置等方面占据劣势。信托公司想成交理财型客户的资金类家族信托,在同质化产品竞争下,只能以低价寻求银行等外部渠道的合作。

但高净值客户的资产显然并不局限于资金。保险、股权、股票、不动产、古董艺术品等,在家庭资产中往往占更高的比重。对于绝大多数客户来说,其财富管理需求不可能局限于资金,如何进行股权等非货币型财产的管理与传承,也是无法回避的问题。市场刚需所在,即是行业机会所在。谁能够管理好客户的这类财产,解决客户的痛点与需求,谁就能够实现弯道超车,实现业务的爆发式增长。

现代竞争战略之父迈克尔.波特提出了差异化竞争的策略,强调为了提升市场竞争力,企业必须能够提供有别于其他竞争者的个性化产品、服务和品牌,真正为消费者带来好处。家族信托并非理财产品,而是一项周期很长的受托服务,对专业度、决策流程及运营系统等要求极高。在激烈的市场竞争中,光降低收费费率,对于家族客户及外部渠道来说是不够的,往往也不可持续。

差异化是提升企业竞争优势的有效手段,其目的是使消费者(客户)感受到企业的产品或服务优于其他的同类产品或服务。这一原理同样适用于家族信托业务。信托公司在家族信托上的核心竞争力,源自于其解决客户需要的能力,为此,必须围绕家族客户的特征与需求,打造体系化的服务能力、优化的运营决策流程,以及流程便捷的运营系统。

因此,参与机构应该将家族信托业务的着眼点,从盯着理财型客户的资金,转向具有财产管理与传承需求客户的所有类型财产,并从中找到本机构差异化竞争的业务模式。这是打破当下“赔本赚吆喝”行业困局的应然举措。就此而言,瞄准主体财富人群企业家,为其提供家族企业股权管理与传承服务,是行业的重大机会所在。

(本文系作者原创。杨祥,新财道副总裁,家族研究院执行院长)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}