5月30日凌晨,沈殿霞的女儿郑欣宜在社交平台官宣自己35岁了,据港媒报道,这意味着她已经到了指定年龄来继承母亲留下的六千万港币遗产(约合人民币5086万元)。消息出来后,立刻引起广泛的热议。

我们已经习惯听到各种豪门巨富起落无常、家族纷争的八卦消息,沈殿霞的良苦用心、满满的母爱,反倒如炎炎夏日下的一剂清凉。

通过未雨绸缪的智慧安排,伟大的母爱得到了延续与保鲜。

一、沈殿霞的遗憾与信托安排

郑欣宜是香港原著名艺人沈殿霞与郑少秋的女儿,1987年,沈殿霞以42岁高龄产下郑欣宜,但女儿出生后不到一年,她和郑少秋的婚姻关系就结束了。2007年,沈殿霞被检查出肝癌晚期,病情迅速恶化。一年后,62岁的她带着遗憾和不舍离开人世。弥留之际,沈殿霞最放心不下的就是女儿。当时,女儿郑欣宜不到20岁,正是少不更事、懵懂无知的年纪。

——谁来照顾年少的女儿?

——谁来管理留给女儿的遗产?

——女儿上当受骗怎么办?……

我们常常说:“父母之爱子,则为之计深远”。沈殿霞想到了在英美国家普遍运用的信托工具。

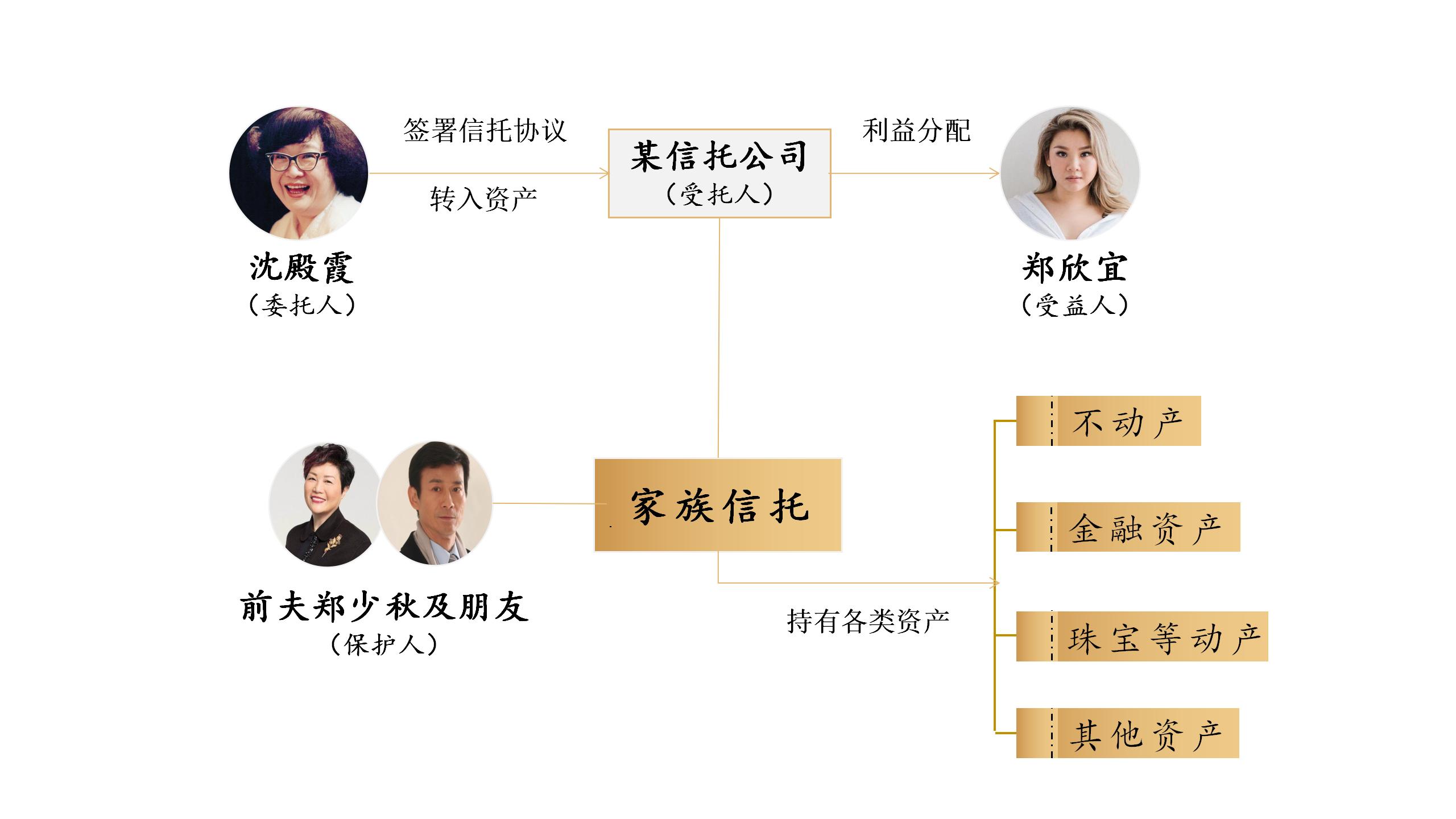

于是,沈殿霞在去世前一年,就立下遗嘱,将分布在香港、加拿大等地的不动产,以及各个银行内资产、投资基金与珠宝首饰等资产(价值约6000万元港币),转入到一个家族信托基金之中。

沈殿霞是这个家族信托的委托人,她指定女儿郑欣宜作为受益人,每月可以从中领取2万元港币作为生活费,并结婚时可以一次性领取部分资金,其余资产委托于受托人名下,直到郑欣宜满35岁的生日。

为了更好地照顾郑欣宜并监督好受托人,沈殿霞还特别指定前夫郑少秋和自己信赖的朋友担任信托保护人(监察人)。

根据信托契约,郑欣宜如果要动用资产,必须经信托监察人同意以及受托人的审批。

二、信托的实际效果与网友疑惑

事后来看,沈殿霞这一安排确实是深谋远虑,起到了预期的效果。

据报道,在她去世后,郑欣宜的外籍男友就开始花郑欣宜的钱,而郑欣宜也因不懂事有“挥霍”倾向,最惨时账户里只有100多港币。“知子莫若父,知女莫若母”。沈殿霞最担心的事情,如女儿生活没有保障,财产被人骗走等,由于有了这个信托架构,最终没有发生。

不过,也有一些网友表示不理解,“沈殿霞留下的6000多万港币,在十几年前是一笔巨款,就这么放银行是血亏啊,贬值太厉害了。如果当时在香港最好地段买房子,恐怕现在翻了十几倍!”这类观点显然有事后诸葛的问题,也是对家族信托的一种误解。

事实上,资产装入信托后,并不是只会消极地放在银行,趴在账上,而是会交给专业的受托人或其他资产管理机构来运用,以实现信托资产的保值增值。只是家族信托具有很强的保密性,究竟这笔遗产是如何管理的,增值了多少,外部人通常是无从得知的。所以,媒体报道“郑欣宜继承6000万遗产”,并不意味着十几年了这笔遗产的准确数额还是这个。

另外,需要强调的是,家族信托的最核心功能是资产保护和财富传承,通常追求的是投资的稳健性、风险的可控性,以及与信托目的相匹配的现金流规划等。

高收益、高回报的背后,必然伴随着高风险。我们以现在的视角去看当时,香港的房地产确实是极好的投资标的,但这在当时是无法准确预判的,风险也是极高的。一旦预判失败,不用说6000万,再多的资产都可能腰斩甚至归零。这势必导致沈殿霞希望保障女儿生活的目标的落空。

因此,家族信托通常并不追求高收益,而是关注家族目标与信托目的的实现,并据此构建资产配置与投资方案。

三、家族信托是对特殊人群的最好保护工具

值得欣慰的是,郑欣宜牢牢记住了妈妈的临终嘱托,要做个有用的人,要工作,不可以懒。现在郑欣宜在乐坛做出亮眼成绩,有了自己的事业。目前来看,她确实已经有足够的心智来继承她妈妈的遗产。

沈殿霞的信托安排,充分表现了家族信托能够延续委托人意志、妥善规划财产、保护遗产并充分保障家族成员的生活等功能。对于具有类似情况的人设立家族信托具有重要的参考价值。

家族信托在财富传承上具有独特优势,特别是对于存在特殊人群的家族(庭)来说,更是现有法律制度下最为理想的工具之一,它可以有效防范家庭成员因年轻不懂事、能力缺乏、不良习惯(挥霍、浪费)或被人骗取而导致资产损失的风险,对特殊人群的生活予以充分保障,帮助财富的平稳有序传承。

不过,家族信托的优势功能发挥,建立在及早谋划与科学的顶层设计的基础上。

同样是家族信托,情况也很相似,梅艳芳在病逝前作出的信托安排却是意想不到的结局:梅艳芳的母亲个人破产,家族信托资产遭受严重受损直至难以为继。

这个本应成为家族信托经典“示范”的案例,最终却成为了一个反面案例。

梅艳芳信托失败的一个很重要原因是,谋划时机太晚。梅艳芳没有跑赢时间,倒在了资产置入信托的前夜。此外,信托架构安排欠考虑,如没有设计居中协调的保护人等角色。

因此,在具体构建家族信托时,应该注意及早谋划,因人而异,并聘请专业的机构来精心设计,设立合法有效且权利制衡的信托架构,如此,才能帮助委托人家族目标的实现。

(本文作者:杨祥,新财道执行总裁,家族研究院执行院长。本文仅代表作者个人观点,并非所在机构观点或意见)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}